Publié le 06/03/2018

Prêt immobilier : libres de s’assurer ailleurs et gagner des m²

Savez-vous qu’en faisant jouer la concurrence entre les assureurs et les banques, l’emprunteur immobilier peut gagner l’équivalent d’une pièce en plus dans son logement ? Parlez-en avec vos clients : c’est une belle opportunité de gain de pouvoir d’achat dans un marché immobilier tendu.

Depuis le 1er janvier 2018, l’amendement Bourquin, aussi appelé « Loi Sapin 2 » ou « Loi Bourquin sur la résiliation annuelle assurance emprunteur » offre une plus grande liberté aux Français ayant souscrit un crédit immobilier.

Il est désormais possible de changer d’assurance de prêt immobilier chaque année :

• à la date d’anniversaire du contrat, sans frais ;

• en respectant un préavis de deux mois ;

• le nouveau contrat doit proposer un niveau de garanties identique ou supérieur à celui du contrat résilié pour être accepté par la banque.

Contractée lors d'un crédit immobilier, l'assurance emprunteur permet de garantir le versement des mensualités en cas d'invalidité, décès ou perte d'emploi de l'emprunteur. Jusqu'en 2017, cette couverture était souscrite auprès des banques, à 85% celle accordant le prêt. Et ceux/celles qui voulaient en changer étaient autorisés à le faire, selon la loi Hamon, uniquement la première année suivant la demande de crédit.

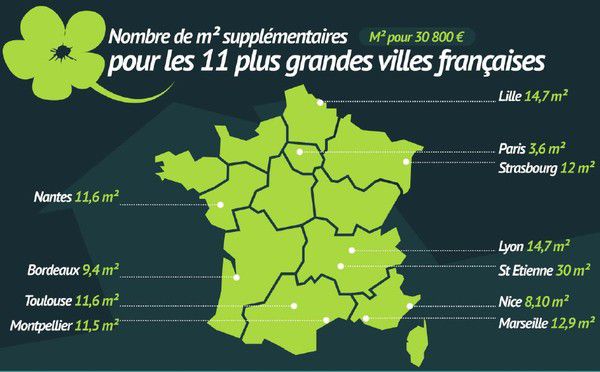

De 9 000 € à 15 000 € d’économies sur le coût total d’un crédit immobilier.

Selon le comparateur Lesfurets.com, les banques peuvent présenter un taux d’assurance entre 0,30 % et 0,42 %, quand un assureur spécialisé propose 0,12 %, soit une économie de plus de 9 000 € pour un couple empruntant 200 000 € sur 20 ans. Explications : les assurances des banques, mutualisées entre tous les clients (assurance dites « groupe »), ne sont pas toujours les mieux placées par rapport aux assureurs spécialisés qui établissent des tarifs individualisés pour chaque profil (assurance dite « individuelle »).

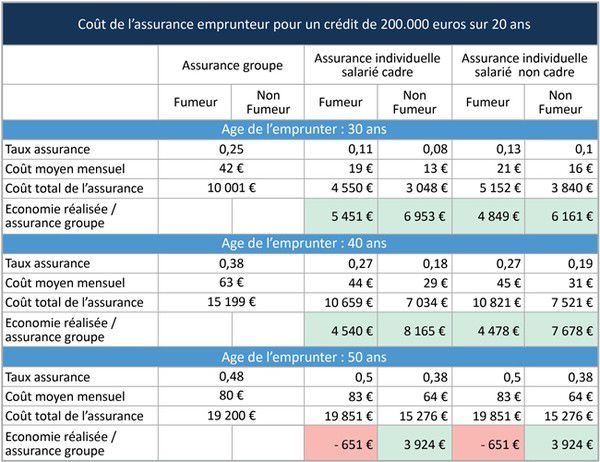

Tableau comparatif du courtier Empruntis.com (janvier 2018)

Basés sur les tarifs des meilleurs contrats groupes (ceux des banques) et les tarifs des assurances individuelles, sur trois types profils, pour un emprunt moyen de 200 000 euros sur 20 ans.

Comment changer d’assurance et/ou trouver l’assurance de prêt immobilier la moins chère ?

• Réaliser différentes simulations : âge, état de santé, pratiques de sports et/ou professions à risques sont des paramètres qui feront varier significativement les taux proposés.

• Demander les conseils d’un courtier en assurance ou en crédit, utiliser un comparateur d'assurances en ligne pour trouver la meilleure offre adaptée à votre profil.

• Attention à choisir des garanties équivalentes à celles exigées par la banque prêteuse.

Accompagnez vos clients : calculez les économies réalisables !

• Vos clients sont parfois rebutés par les démarches, rassurez-les avec les modèles de courriers disponibles gratuitement sur QueChoisir.

• Apporter un service concret à vos clients, en calculant les économies réalisées (versus l’assurance proposée par la banque) grâce au simulateur d’économies lancé en février 2018 par l'assureur Allianz, qui a répertorié tous les tarifs d’assurance emprunteur des banques en France.

Source : étude du comparateur Magnolia.fr sur LesEchos.fr

Il est désormais possible de changer d’assurance de prêt immobilier chaque année :

• à la date d’anniversaire du contrat, sans frais ;

• en respectant un préavis de deux mois ;

• le nouveau contrat doit proposer un niveau de garanties identique ou supérieur à celui du contrat résilié pour être accepté par la banque.

Contractée lors d'un crédit immobilier, l'assurance emprunteur permet de garantir le versement des mensualités en cas d'invalidité, décès ou perte d'emploi de l'emprunteur. Jusqu'en 2017, cette couverture était souscrite auprès des banques, à 85% celle accordant le prêt. Et ceux/celles qui voulaient en changer étaient autorisés à le faire, selon la loi Hamon, uniquement la première année suivant la demande de crédit.

De 9 000 € à 15 000 € d’économies sur le coût total d’un crédit immobilier.

Selon le comparateur Lesfurets.com, les banques peuvent présenter un taux d’assurance entre 0,30 % et 0,42 %, quand un assureur spécialisé propose 0,12 %, soit une économie de plus de 9 000 € pour un couple empruntant 200 000 € sur 20 ans. Explications : les assurances des banques, mutualisées entre tous les clients (assurance dites « groupe »), ne sont pas toujours les mieux placées par rapport aux assureurs spécialisés qui établissent des tarifs individualisés pour chaque profil (assurance dite « individuelle »).

Tableau comparatif du courtier Empruntis.com (janvier 2018)

Basés sur les tarifs des meilleurs contrats groupes (ceux des banques) et les tarifs des assurances individuelles, sur trois types profils, pour un emprunt moyen de 200 000 euros sur 20 ans.

Comment changer d’assurance et/ou trouver l’assurance de prêt immobilier la moins chère ?

• Réaliser différentes simulations : âge, état de santé, pratiques de sports et/ou professions à risques sont des paramètres qui feront varier significativement les taux proposés.

• Demander les conseils d’un courtier en assurance ou en crédit, utiliser un comparateur d'assurances en ligne pour trouver la meilleure offre adaptée à votre profil.

• Attention à choisir des garanties équivalentes à celles exigées par la banque prêteuse.

Accompagnez vos clients : calculez les économies réalisables !

• Vos clients sont parfois rebutés par les démarches, rassurez-les avec les modèles de courriers disponibles gratuitement sur QueChoisir.

• Apporter un service concret à vos clients, en calculant les économies réalisées (versus l’assurance proposée par la banque) grâce au simulateur d’économies lancé en février 2018 par l'assureur Allianz, qui a répertorié tous les tarifs d’assurance emprunteur des banques en France.

Source : étude du comparateur Magnolia.fr sur LesEchos.fr